Pietele financiare internationale – evolutii luna iulie 2013

Andrei RADULESCU, Senior Investment Analyst SSIF Broker

Andrei RADULESCU, Senior Investment Analyst SSIF Broker

Evolutii recente

Pietele internationale de actiuni au revenit pe crestere in iulie (dupa doua luni de declin), evolutie sustinuta de o serie de factori, printre care mentionez: semnalele emise de Rezerva Federala (banca centrala din Statele Unite pare ca nu se grabeste cu inflexiunea politicii monetare); perspectivele de iesire din recesiune in Zona Euro si posibilitatea implementarii unor noi masuri monetare expansioniste de catre Banca Centrala Europeana; posibilitatea implementarii unor masuri expansioniste in China (pentru a sustine un ritm de evolutie a PIB de peste 7% an/an); rezultatele financiare raportate de companii pe trimestrul II (aceastea s-au situat, din nou, preponderent, peste estimarile analistilor).

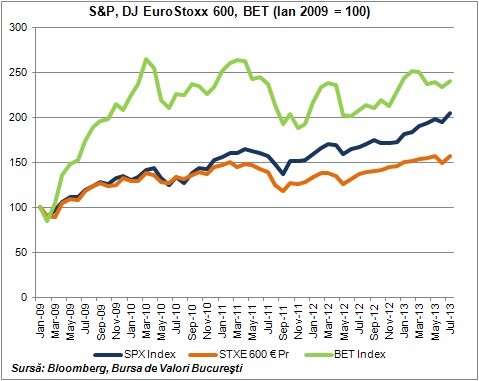

Indicele global MSCI a crescut cu 5,2% mom in iulie, pana la 1 507,9 p.. Se remarca dinamica indicelui pan-european Dow Jones Stoxx 600, in crestere cu 5,1% mom, pana la 299,58 p. (avans de 7,1% de la inceputul anului), evolutie sustinuta, in principal de declaratiile Guvernatorului M. Draghi (politica monetara expansionista va continua si in trimestrele urmatoare, nefiind exclusa posibilitatea implementarii unor noi masuri care sa sustina economia Zonei Euro si o transmisie mai eficienta a politicii monetare in regiune).

De asemenea, indicele american S&P 500 a inregistrat o crestere lunara de 4,9%, catre un nou maxim (1 685,73 p.) (avans de 18,2% de la inceputul anului), evolutie determinata, in principal, de modificarea tonului la nivelul politicii monetare (se pare ca FED nu se grabeste cu inflexiunea politicii monetare).

Pe plan intern, indicele BET a consemnat un avans de doar 2,7% mom in iulie, pana la 5 403,6 p. (crestere de 4,9% de la inceputul anului), evolutie determinata, in principal, de climatul din pietele financiare internationale, precum si stabilizarea macroeconomica pe plan intern si perspectivele de incheiere a unui nou acord cu institutiile financiare internationale.

Scenariul central

Din punct de vedere macroeconomic am asistat la semnale de bottoming pentru economia mondiala la inceputul trimestrului III. Economia americana pare ca a depasit socul intensificarii procesului de consolidare bugetara, iar FED nu se grabeste cu inflexiunea politicii monetare. De asemenea, in Zona Euro recesiunea din ultimele trimestre se apropie de final (in T2), iar Banca Centrala Europeana a anuntat prelungirea politicii monetare expansioniste si in trimestrele urmatoare. Nu in ultimul rand, in China autoritatile au anuntat posibilitatea implementarii unor noi masuri macroeconomice expansioniste, menite sa sustina ritmul de evolutie a economiei (peste 7% an/an). Cu alte cuvinte, economia mondiala pare in acest moment ca se apropie de intrarea intr-un nou ciclu economic.

Intr-un astfel de context, am modificat scenariul central de previziune pentru evolutia indicilor bursieri din pietele mature pe termen scurt, la benign (-5% : +5% comparativ cu nivelul de inchidere din luna iulie).

Atrag atentia cu privire la faptul ca un scenariu ascendent pentru pietele de capital (crestere a indicilor bursieri cu peste 7,5% comparativ cu inchiderea din iulie) este conditionat de relansarea durabila a investitiilor in economia reala de catre sectorul privat. Acest scenariu depinde de o serie de variabile: succesul FED in convingerea pietelor financiare din perspectiva deciziilor de politica monetara; identificarea de solutii credibile pentru provocarile economiei mondiale; inflexiunea economiei Chinei; neintensificarea riscurilor in Europa.

In mod normal, ar trebui sa asistam la ajustari ale indicilor bursieri in momentul in care se vor concretiza semnalele de intrare intr-un nou ciclu economic. Aceste ajustari vor reflecta orientarea capitalurilor catre sectoarele economice care vor avea rolul motor in noul ciclu economic.

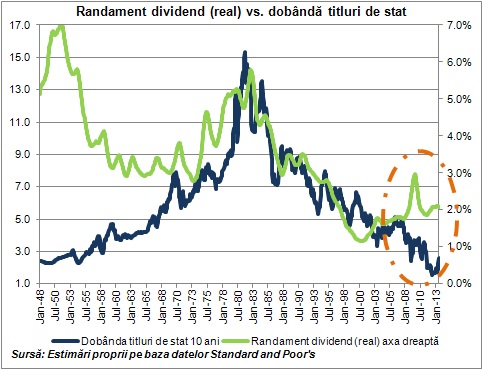

Subliniez, in continuare, faptul ca, decalajele consemnate la nivelul unor indicatori macroeconomici si financiari vor trebui ajustate: ma refer aici la scenariul descendent pentru pietele mature de capital (scadere cu peste 7,5% comparativ cu inchiderea din luna iulie). De altfel, in ultimele luni, am asistat la debutul acestui proces de ajustare (mai ales daca analizam evolutia rezultatului pe actiune/randamentul real al dividendului si evolutia dobanzii la titlurile de stat la 10 ani) (graficele de jos).

Totodata, din perspectiva indicatorului PER (ajustat ciclic) actiunile americane sunt supraevaluate in acest moment (cu alte cuvinte, exista potential important de ajustare in lunile urmatoare).

Nu in ultimul rand, actualizand modelul FED se poate concluziona ca indicele S&P 500 ar putea sa scada cu peste 7% (de la nivelul de inchidere din iulie) in lunile urmatoare.

Riscuri

Se mentin o serie de riscuri pentru evolutia pietelor internationale de capital pe termen scurt: mix-ul de politici economice din Statele Unite si China; evolutiile din pietele valutare (posibilitatea intensificarii razboiului valutar); reintensificarea divergentei economice in Zona Euro; noi iesiri de capital din pietele emergente si de frontiera; riscurile din sfera geo-politica; factori de risc specifici pietei interne de capital (persistenta si intensificarea secetei de capital, posibilitatea unei noi crize politice (2014 este an electoral)).

De asemenea, din perspectiva termenului mediu-lung atrag atentia cu privire la faptul ca provocarile post-criza nu au fost nici pe departe rezolvate pe mapamond. Aceste aspecte impiedica, dupa parerea mea, un rally sustenabil pe burse. Ma refer aici la configuratia sistemului monetar international in perioada post-criza, la problema potentialului economic si a somajului structural (atat in tarile dezvoltate, dar si in cele emergente si in dezvoltare); implementarea reformelor structurale, dat fiind ca politicile economice care sustin cererea agregata si-au atins limitele.

Related Posts

Pietele financiare internationale – evolutii luna octombrie 2013

Pietele financiare internationale – evolutii luna octombrie 2013 Pietele financiare internationale – evolutii luna septembrie 2013

Pietele financiare internationale – evolutii luna septembrie 2013 Pietele financiare internationale – evolutii luna august 2013

Pietele financiare internationale – evolutii luna august 2013 Pietele financiare internationale – evolutii luna iunie 2013

Pietele financiare internationale – evolutii luna iunie 2013- Pietele financiare internationale – evolutii luna mai 2013

Pietele financiare internationale – evolutii luna aprilie 2013

Pietele financiare internationale – evolutii luna aprilie 2013

Economia Online va propune revista presei economice din Romania

Economia Online va propune revista presei economice din Romania

Leave a Reply