Raport macoeconomic Romania – Martie 2013

Andrei RADULESCU, Senior Investment Analyst SSIF Broker

Activitatea economica si piata fortei de munca

Institutul National de Statistica a comunicat datele cu privire la evolutia PIB si a componentelor acestuia in T4 si 2012 (estimari provizorii II). Comparativ cu estimarile anterioare, datele au fost revizuite in urcare, pe fondul unor modificari de ordin statistic la nivel de serii istorice (modificarea anului baza, din 2005 in 2010), dar si a incoporarii unor informatii economice suplimentare pe T4.

Economia interna a crescut cu 0,4% qoq (0,7% an/an) in T4 2012, contributia pozitiva a cererii externe nete contrabalansand declinul cererii interne.

In sfera cererii externe, exporturile au crescut cu 0,1% qoq, deprecierea monedei nationale (cursul real efectiv) contrabalansand impactul persistentei recesiunii in Zona Euro (principalul partener economic). Importurile s-au contractat cu 2,6% qoq, pe fondul mentinerii unui climat dificil in sfera cererii interne.

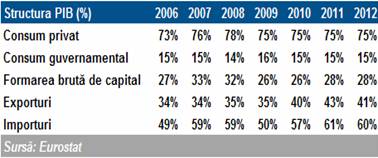

Pe de alta parte, cererea interna s-a contractat, evolutie determinata de consumul guvernamental (declin cu 10% qoq) si de formarea bruta de capital (scadere cu 4,4% qoq). Consumul privat (principala componenta a PIB) a consemnat un avans de 0,4% qoq.

In 2012 PIB-ul a crescut cu 0,7% an/an, in decelerare de la 2,5% an/an in 2011 (conform INS). Aceasta evolutie a fost determinata de cererea interna, care a contrabalansat contributia negativa a cererii externe. La nivelul cererii interne toate elementele au prezentat contributii pozitive in 2012: consumul privat a crescut cu 1,1% an/an, in timp ce consumul guvernamental a urcat cu 2,4% an/an; formarea bruta de capital a consemnat un avans de 2,1% an/an, pe fondul evolutiei investitiilor (crestere cu 4,9% an/an). In sfera cererii externe, exporturile s-au contractat cu 3% an/an, in timp ce importurile au scazut cu 0,9% an/an.

Principalii indicatori macroeconomici comunicati pe parcursul ultimelor saptamani au consemnat evolutii mixte, expresie a mentinerii unui climat de cvasistagnare a economiei interne in primele luni din 2013.

In sfera cererii externe, exporturile s-au stabilizat in ianuarie, consemnand un avans de 0,6% mom (dupa declinul de 6% mom din decembrie), la 3,7 mld. EUR, conform datelor Eurostat. Pe de alta parte, importurile s-au contractat cu 7,9% mom, la 4 mld. EUR. Prin urmare, deficitul balantei comerciale s-a redus la 301 mil. EUR in ianuarie, nivelul minim din decembrie 2002. Cu alte cuvinte, cererea externa neta a avut o contributie pozitiva la formarea ritmului de evolutie a economiei in luna ianuarie.

Cu toate acestea, atrag atentia cu privire la doua aspecte importante. In primul rand, tendinta pe termen scurt pentru exporturi se mentine descendenta, acest indicator contractandu-se pentru a 2-a luna consecutiv (in termeni an/an), cu 3,9%. In al doilea rand, importurile s-au contractat sever in ianuarie (in termeni an/an), cu 15,5%, expresie a persistentei unui climat dificil la nivel de consumator.

In sfera cererii interne, consumumul privat este nefavorabil influentat de persistenta unor conditii dificile in piata fortei de munca, dar si a presiunilor inflationiste (premise nefavorabile pentru evolutia salariilor reale). Astfel, vanzarile din comertul cu amanuntul au scazut cu 2% mom in februarie, conform datelor INS. Aceasta evolutie a fost determinata, in principal, de componentele carburanti (declin de 4,8% mom) si bunuri nealimentare (contractie cu 3,7% mom). Raportat la februarie 2012 vanzarile au crescut cu doar 1,4%, confirmandu-se tendinta de decelerare initiata inca din a doua jumatate a anului trecut. Persistenta presiunilor inflationiste (mai ales in contextul calendarului de majorarii de preturi administrate) exprima premise de cvasistagnare pentru consumul privat pe termen scurt.

De asemenea, procesul de consolidare bugetara a continuat in primele luni din 2013: consumul guvernamental s-a contractat cu 0,7% an/an, la 31,73 mld. RON in perioada ianuarie-februarie.

Trecand spre oferta agregata, se noteaza o evolutie favorabila a indicatorilor din sfera industriei si nefavorabila in sfera constructiilor.

Productia industriala a decelerat in ianuarie, la 3,8% an/an. Dupa cum se poate observa in graficul alaturat, in ultimele luni am asistat la o stabilizare a tendintei de descendente pentru acest indicator.

Pe de alta parte, comenzile noi in industrie au crescut cu 17% an/an in februarie, dupa doua luni de declin. In perioada ianuarie-februarie acest indicator a consemnat un avans de 3,6% an/an.

Sectorul de constructii s-a contractat pentru a 2-a luna consecutiv in ianuarie, iar ritmul de declin s-a intensificat (-11% an/an).

Piata fortei de munca resimte in continuare starea de cvasistagnare a economiei (evolutie sub potential), dar si deteriorarea potentialului economic. In februarie numarul de someri s-a majorat cu 14 mii, la 674 mii. Rata somajului a crescut la 6,7%. Acest nivel al somajului este de natura structurala, pentru diminuarea acestuia fiind necesare investitii importante in economia reala si continuarea reformelor structurale in piata fortei de munca.

Scenariul central 3 – 6 luni

Evolutia indicatorilor macroeconomici comunicati pe parcursul ultimelor saptamani confirma scenariul central de previziune de la Raportul Macroeconomic din februarie. Prin urmare, mentin scenariul central de previziune pe termen scurt (3 – 6 luni) pentru economia interna (-0,25% : 1,45%).

Aplicand modelarea econometrica, in scenariul central, economia interna ar putea consemna un ritm de evolutie de aproximativ 1% an/an in 2013 (rezultatele acestor estimari sunt prezentate in graficul alaturat). Dupa cum se poate observa in aceasta figura, economia interna ar putea accelera in T3 (la 1,45% an/an), pe fondul unui an agricol mai bun.

Conform acestui scenariu central pentru 2013, consumul privat, principala componenta a PIB, ar putea sa creasca cu aproximativ 0,8% an/an, reintregirea salariilor din sectorul public (de la 1 ianuarie) si procesul de scoatere la suprafata a economiei gri fiind contrabalansate de mentinerea la un nivel ridicat a presiunilor inflationiste, cel putin in prima parte a anului curent.

Pe de alta parte, consumul guvernamental ar urma sa scada cu aproximativ 1% an/an, dupa anul electoral 2012, dar si in contextul tintelor macroeconomice stabilite cu institutiile financiare internationale.

Formarea bruta de capital ar putea consemna un avans de aproximativ 5% an/an in 2013, evolutie determinata atat de posibilitatea relansarii graduale a investitiilor in economia reala, pe fondul ameliorarii perceptiei cu privire la riscul investitional pe plan intern, dar si a constituirii de stocuri, dupa fenomenul de destocare din 2012.

La nivelul cererii externe, exporturile ar putea crestere cu aproximativ 2% an/an in 2013, pe fondul reorientarii catre pietele non-europene, a stabilizarii climatului economic din Zona Euro, dar si a deprecierii monedei nationale (cursul real efectiv) pe parcursul anului 2012 (cu aproximativ 6% an/an). Pentru importuri scenariul central incorporeaza o crestere cu 3% an/an in 2013.

Riscuri

Atrag atentia cu privire la faptul ca se mentin o serie de factori de risc cu privire la evolutia economiei interne in acest an, concretizarea acestora putand determina evolutii macroeconomice in afara intervalului de previziune:

1. Persistenta si concretizarea (chiar si partiala) a factorilor de risc din economia mondiala (din Zona Euro in principal, pe fondul problemelor de natura fiscal-bugetara, dar si a celor din sectorul bancar, sau a elementelor de natura politica si sociala) (situatia din Cipru, Italia, etc.));

2. Sectorul bancar intern a consemnat pierderi record in 2012, iar climatul la nivelul creditarii bancare se mentine dificil (in februarie, creditul neguvernamental s-a contractat pentru a 5-a luna consecutiv, rata restantelor la credite a atins un nou record, iar dobanzile la credite s-au majorat);

3. Riscurile din sfera politica interna, pe fondul fragilitatii aliantelor politice;

4. Riscurile decurente din relatiile cu institutiile financiare internationale: rambursarea imprumutului contractat in 2009, dar si respectarea angajamentelor (FMI a prelungit recent perioada pentru indeplinirea acestora);

5. Incertitudinile determinate de politica fiscal-bugetara (majorari de impozite, redevente, etc., cu impact pentru fluxurile investitionale ale companiilor);

6. Prelungirea secetei de capital, care ar putea determina persistenta si intensificarea blocajelor economico-financiare;

7. Persistenta presiunilor inflationiste la un nivel ridicat, mai ales in urma majorarilor recente (1 ianuarie, 1 aprilie) pentru unele categorii de bunuri si servicii (incluzand utilitati);

8. Continuarea si intensificarea fenomenului de depreciere a capitalului uman;

9. Riscuri macro-financiare si geopolitice pe mapamond, cu influente asupra evolutiei cotatiilor internationale la bunuri, dar si asupra climatului investitional (in economiile emergente).

Inflatia si politica monetara

Preturile de consum au crescut cu 0,34% mom in februarie, evolutie determinata, in principal, de componenta marfuri nealimentare (avans cu 0,42% mom). Componentele marfuri alimentare si servicii au crescut cu 0,29% mom, respectiv 0,22% mom. Raportat la februarie 2012 preturile de consum s-au majorat cu 5,65%, in decelerare comparativ cu nivelul din ianuarie (5,97% an/an).

La sedinta de politica monetara (a 3-a din 2013) Banca Nationala a Romaniei a decis mentinerea dobanzii de referinta (la 5,25%) si a ratelor rezervelor minime obligatorii la 15% (RON) si 20% (FX). Deciziile de politica monetara confirma scenariul central de previziune macroeconomica. Persistenta deficitului de cerere (evolutie a PIB la un ritm sub potential) este contrabalansata de nivelul ridicat al inflatiei (5,65% an/an, CORE 2 la 3,1% an/an in februarie), dar si de intensificarea recenta a factorilor de risc din Zona Euro (principalul partener economic al Romaniei). In acest context, marja de manevra a BNR este limitata din perspectiva termenului scurt.

La Conferinta de Presa organizata dupa sedinta, Guvernatorul BNR a considerat ca procesul de ajustare a politicii monetare depinde de confirmarea tendintei descendente pentru inflatie (componenta volatila constituind principalul factor de risc). Pe de alta parte, dl. Isarescu a mentionat ca Romania nu se va confrunta cu ceea ce s-a intamplat recent in Cipru (taxarea depozitelor), subliniind ca depozitele la Marfin Bank sunt garantate in totalitate.

Scenariul central

Conform scenariului central (cu o probabilitate de peste 50%) BNR va mentine dobanda de referinta la 5,25% si ratele rezervelor minime obligatorii cel putin in prima jumatate din 2013. Intensificarea presiunilor inflationiste intr-un context de evolutie a economiei la un ritm sub potential a redus spatiul de manevra pentru utilizarea instrumentelor clasice de politica monetara. Reluarea procesului de normalizare a politicii monetare este conditionata de atenuarea presiunilor inflationiste (putin probabil in primul semestru) si de ameliorarea perceptiei cu privire la riscul investitional in Romania.

Dupa parerea mea, BNR va acorda prioritate, pe termen scurt, politicii de gestiune a lichiditatii, pentru a asigura o transmisie mai eficienta a politicii monetare in directia indeplinirii obiectivului dual (stabilitatea preturilor si stabilitatea financiara).

Economia Online va propune revista presei economice din Romania

Economia Online va propune revista presei economice din Romania

Leave a Reply