Raport macroeconomic Romania – Iulie 2013

Andrei RADULESCU, Senior Investment Analyst SSIF Broker

Andrei RADULESCU, Senior Investment Analyst SSIF Broker

Activitatea economica si piata fortei de munca

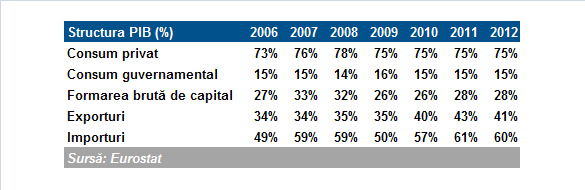

Conform estimarilor finale ale Institutului National de Statistica economia interna a crescut cu 0,6% qoq (2,2% an/an) in primul trimestru din 2013. Pe de o parte, se remarca dinamica cererii externe nete, cu o contributie de +4,4 p.p. an/an la ritmul de formare a PIB. Pe de alta parte, cererea interna a continuat sa se contracte, avand o contributie de -2,2 p.p. an/an la dinamica PIB-ului in primele trei luni ale anului.

Performanta cererii externe nete a fost determinata de dinamica exporturilor (avans de 9,1% an/an), determinata de accelerarea investitiilor in perioada T3 2011-T3 2012. Pe de alta parte, importurile s-au contractat cu 0,1% an/an.

In sfera cererii interne, atrag atentia cu privire la contractia severa a investitiilor, expresie a faptului ca economia interna continua sa resimta consecintele valurilor Marii Recesiuni: seceta de capital prelungita, deteriorarea potentialului economic. Formarea bruta de capital s-a contractat cu 11,6% an/an, pe fondul declinului investitiilor (cu 5,4% an/an), dar si al stocurilor.

Totodata, principala componenta a PIB (consumul privat) a scazut cu 0,3% an/an, expresie a procesului a climatului dificil din piata fortei de munca si din piata creditului, sau a persistentei inflatiei la un nivel ridicat (peste 5% an/an).

Nu in ultimul rand, consumul colectiv al administratiilor publice a consemnat un declin de 0,3% an/an, in timp ce consumul individual public s-a contractat cu 0,1% an/an, in contextul continuarii procesului de consolidare bugetara.

In analiza evolutiei componentelor ofertei agregate, pe de o parte, se remarca dinamica industriei (crestere cu 2,6% an/an), a sectorului de constructii (avans de 1,6% an/an) si a serviciilor de comert, transport si HORECA (ritm de crestere de 3,2% an/an). De asemenea, serviciile imobiliare si IT&C au crescut cu 2,6% an/an, respectiv 8,8% an/an. Pe de alta parte, sectorul primar s-a contractat cu 8% an/an.

Indicatorii macroeconomici comunicati in perioada recenta au consemnat evolutii mixte, confirmandu-se scenariul central de previziune de la Raportul din luna iunie. Pe de o parte, se mentine divergenta intre cererea externa neta si cererea interna. Pe de alta parte, economia interna a resimtit in trimestrul II intensificarea factorilor de risc pe plan extern (volatilitatea din pietele financiare internationale si noi iesiri de capital din sfera economiilor emergente si de frontiera). Deocamdata impactul evolutiilor financiare externe pare limitat, insa o reintensificare a factorilor de risc pe mapamond ar putea determina amanarea pentru o perioada mai lunga a deciziilor investitionale in economia reala.

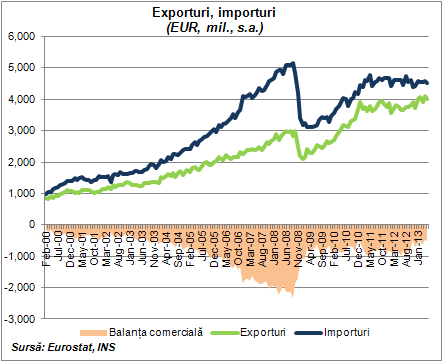

La nivelul cererii externe, deficitul balantei comerciale s-a ajustat cu 18,6% mom (51,6% an/an) la 0,5 mld. EUR in mai. Pe de o parte, exporturile au scazut cu 1,6% mom, la 4 mld. EUR, evolutie determinata de contractia vanzarilor catre tarile membre ale Uniunii Europene (cu 3,3% mom, la 2,8 mld. EUR), partial contrabalansata de majorarea vanzarilor catre statele din afara UE (cu 2,4% mom, la 1,2 mld. EUR). Pe de alta parte, importurile s-au contractat cu 3,8% mom, pana la 4,5 mld. EUR, evolutie determinata de contractia componentei UE (cu 6,7% mom, pana la 3,5 mld. EUR) (componenta non-EU a crescut cu 6,9% mom, pana la 1,1 mld. EUR).

In primele cinci luni ale anului exporturile au crescut cu 5,7% an/an, la 19,7 mld. EUR, remarcandu-se dinamica vanzarilor catre tarile non-UE (avans de 8,2% an/an, la 5,8 mld. EUR). De asemenea, exporturile catre tarile UE au crescut cu 4,7% an/an, pana la 13,9 mld. EUR. Pe de alta parte, importurile s-au contractat cu 1,9% an/an, la 21,9 mld. EUR, evolutie determinata de scaderea componentei non-UE (cu 15,8% an/an, la 5,1 mld. EUR), partial contrabalansata de majorarea componentei UE (cu 3,2% an/an, la 16,8 mld. EUR). Astfel, deficitul balantei comerciale s-a diminuat cu 40,5% an/an, la 2,2 mld. EUR.

Scaderea exporturilor si intensificarea factorilor de risc extern in luna mai au fost resimtite de industrie, prin prisma dependentei economiei interne de mecanismul exporturi / investitii in industria prelucratoare. Productia industriala a consemnat un declin sever in mai, 10,7% mom (2,1% an/an) (ramura prelucratoare s-a contractat cu 14,2% mom). Atrag atentia cu privire la declinul sever al productiei de bunuri de capital (cu 19,2% mom) si bunuri intermediare (cu 13% mom), expresie a intensificarii factorilor de risc macro-financiar pe mapamond, cu implicatii imediate pentru economiile mici, cu un grad ridicat de deschidere.

In primele 5 luni ale anului productia industriala a crescut cu 6,1% an/an, dinamica componentelor prelucratoare (avans de 7,8% an/an) si extractiva (6,8% an/an) contrabalansand declinul componentei utilitati (cu 6,9% an/an). Se remarca evolutia componentelor bunuri de consum indelungat (+12,9% an/an) si bunuri de capital (+10,8% an/an).

Totodata, comenzile noi in industrie au scazut cu 7% mom in mai, evolutie determinata, in principal, de componenta bunuri de capital (declin de 10% mom) (expresie a deteriorarii climatului macro-financiar international in primavara acestui an). Comparativ cu mai 2012 comenzile noi in industrie au crescut cu 6,2%, pe fondul dinamicii componentei bunuri de capital (avans de 20,3% an/an).

La cinci luni comenzile in industrie au consemnat o crestere de 8,5% an/an, remarcandu-se dinamica comenzilor de bunuri de capital (avans de 21,1% an/an).

In sfera cererii interne a persistat climatul contractionist si in trimestrul II, motorul investitional continuand sa resimta procesul de dezintermediere financiara (privata si publica), dar si alte consecinte ale valurilor crizei (problemele structurale, printre care mentionez potentialul economic sau deficitul de finantare). Spre exemplu, creditul neguvernamental a scazut pentru a 4-a luna consecutiv in iunie, cu 1,3% an/an. Totodata, la finele primului semestru sectorul bancar intern se confrunta cu un deficit de finantare de aproximativ 3,5% din PIB (diferenta intre creditul neguvernamental si depozitele neguvernamentale se situa la 22 mld. RON, in crestere comparativ cu nivelul de 19,8 mld. RON consemnat in luna mai).

Astfel, sectorul de constructii (intensiv in capital si forta de munca) si-a continuat declinul in mai (8,9% an/an), evolutie determinata, in principal, de componenta constructii noi (scadere cu 19,6% an/an). In primele cinci luni din 2013 sectorul de constructii a consemnat o scadere de 7,2% an/an, componenta constructii noi contractandu-se cu 17,5% an/an.

Totodata, tendinta se mentine descendenta si pentru autorizatiile de constructii cladiri rezidentiale (scadere cu 9,2% an/an in iunie). In prima jumatate a anului numarul autorizatiilor de constructii cladiri rezidentiale s-a diminuat cu 4,5% an/an, evolutie care exprima premise de continuare a unui climat dificil in sfera constructiilor private pe termen scurt.

Comertul cu amanuntul (variabila proxy pentru consumul privat – principala componenta a PIB) a scazut pentru a doua luna consecutiv in iunie, cu 4,2% an/an, expresie a persistentei unui climat dificil in sfera cererii interne (in contextul inflatiei ridicate din prima jumatate a anului curent, a blocajului creditarii, dar si a deteriorarii conditiilor din piata fortei de munca). Aceasta evolutie a fost determinata de contractia vanzarilor de carburanti (cu 9,7% an/an, fapt care exprima ca investitiile au evoluat nefavorabil si in trimestrul II al anului curent), dar si a vanzarilor de bunuri alimentare (cu 3,8% an/an). De asemenea, vanzarile de bunuri ne-alimentare au scazut, insa cu un ritm de doar 0,7% an/an.

In primul semestru al anului comertul cu amanuntul s-a contractat cu 1,1% an/an, pe fondul declinului vanzarilor de carburanti cu 6,5% an/an. Pe de alta parte, vanzarile de bunuri ne-alimentare si cele de bunuri alimentare au crescut cu 1,2% an/an, respectiv 0,2% an/an.

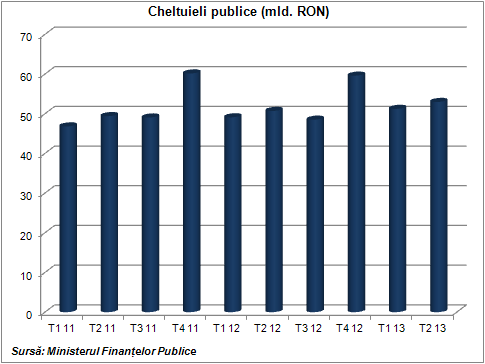

Nu in ultimul rand, consumul guvernamental a scazut cu 1,1% an/an (date ajustate de inflatie) in primul semestru, expresie a continuarii consolidarii bugetare. In termeni nominali consumul public a crescut cu 4,3% an/an la 104,2 mld. RON (16,7% din PIB) in primele 6 luni ale anului, evolutie determinata, in principal, de dinamica salariilor aparatului bugetar (avans de 18% an/an). In semestrul I Romania a inregistrat un deficit bugetar de 6,63 mld. RON (1,06% din PIB, in atenuare de la 1,16% din PIB – nivel consemnat in semestrul I din 2012).

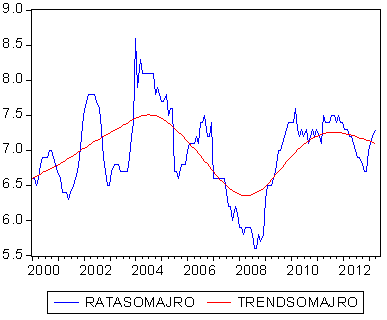

In sfera pietei fortei de munca conditiile au continuat sa se deterioreze in iunie, in contextul evolutiei nefavorabile a investitiilor in economie, dar si a procesului de restructurare a sectorului public. Numarul de someri s-a majorat cu 16 mii, la 736 mii in iunie, nivelul maxim din ultimii ani. Rata somajului a crescut la 7,6% – cel mai ridicat nivel din luna martie 2010. Evolutia climatului din piata fortei de munca in iunie a confirmat scenariul central de previziune de la Raportul Macroeconomic emis in urma cu cateva saptamani. In continuare atrag atentia cu privire la faptul ca nivelul actual al somajului este de natura structurala (dupa cum se poate nota in graficul alaturat), fiind necesare investitii importante in economie, dar si continuarea reformelor structurale pentru atenuarea acestuia.

Scenariul central 3 – 6 luni

Avand in vedere evolutia recenta a indicatorilor macroeconomici am decis sa nu modific scenariul central de previziune macroeconomica pentru economia interna elaborat in cadrul Raportului Macroeconomic din luna iunie.

Conform acestui scenariu central, PIB-ul Romaniei ar putea consemna un avans de 1,8% an/an in 2013, evolutie determinata, in principal, de cererea externa neta. Pentru exporturi previzionez un avans de 6,4% an/an, evolutie sustinuta de scenariul de stabilitate si inflexiune a economiei Zonei Euro (principalul partener economic), dar si de evolutiile valutare sau materializarea treptata a potentialului de export catre state din afara Uniunii Europene. In acest scenariu macroeconomic, importurile vor creste cu doar 2,1% an/an.

Impulsul cererii externe coroborat cu atingerea unui nivel de macro-stabilitate financiara (fragil, dar in limita confortabilitatii) si cu initierea unui nou ciclu de reducere a dobanzii de referinta sunt factori care exprima premise de relansare graduala a investitiilor private in a doua jumatate a anului curent. Dupa evolutiile recente nefavorabile din ultima perioada, formarea bruta de capital fix ar urma sa inregistreze un avans de 1,7% an/an in 2013.

In ceea ce priveste cererea interna, ma astept la persistenta unui climat dificil in 2013, pe fondul procesului de dezintermediere financiara (atat in sectorul privat, dar si in sectorul public), a secetei de capital cu care se confrunta economia interna, a inflatiei ridicate (din primul semestru), a nivelului mare al somajului structural, precum si a intarzierilor reformelor structurale.

Astfel, pentru consumul privat (principala componenta a PIB) previzionez un avans de doar 0,3% an/an in 2013. Practic, dupa contractia din primul semestru al anului consumul privat ar urma sa accelereze in semestrul II.

Totodata, consumul guvernamental ar urma sa se diminueze cu 1,4% an/an, evolutie determinata de continuarea procesului de consolidare bugetara (in linie cu prevederile Compactului Fiscal), dar si de intarzierea reformelor structurale necesare pentru a permite o colectare mai eficienta la bugetul de stat. Cu toate acestea, subliniez faptul ca Romania a iesit din procedura de deficit excesiv, costul finantarii statului a reintrat recent pe tendinta descendenta, iar autoritatile au incheiat negocierile pentru un nou acord Stand-By cu institutiile financiare internationale (4 mld. EUR pentru o perioada de 2 ani). Acesti factori ar putea determina o stabilizare a consumului public in ultimele luni din acest an.

Referitor la piata fortei de munca, evolutia cererii interne la un ritm sub potential va determina o deteriorare a climatului laboral in 2013. Conform scenariului macroeconomic central rata somajului ar putea creste de la 7% in 2012 la 7,3% in 2013.

Riscuri

Atrag atentia cu privire la faptul ca se mentin o serie de factori de risc, care ar putea determina evolutii macro-financiare pe plan intern in afara scenariului central de previziune:

1. Evolutiile din plan macro-financiar international (mix-ul de politici economice din Statele Unite, provocarile cu care se confrunta Zona Euro), o noua perioada de volatilitate pe pietele financiare internationale urmand sa influenteze nefavorabil mersul economiei interne (care se mentine, in continuare, dependenta de finantarea externa);

2. Riscul de neindeplinire a conditionalitatile impuse in cadrul noului acord de tip Stand-By cu Institutiile Financiare Internationale (spre exemplu, tergiversari in continuarea reformelor structurale);

3. Prelungirea secetei de capital pe plan intern;

4. Persistenta fragmentarii in mecanismul de transmisie a politicii monetare (in contextul problemelor cu care se confrunta sectorul bancar intern), cu impact nefavorabil pentru planurile investitionale ale sectorului privat;

5. Posibilitatea persistentei inflatiei la un nivel ridicat (date fiind angajamentele pentru preturile bunurilor administrate);

6. Deprecierea capitalului uman;

7. Riscurile de ordin politic.

Inflatia si politica monetara

In iunie preturile de consum au stagnat (mom), declinul componentei alimentare (cu 0,7% mom) fiind contrabalansat de majorarea componentelor bunuri nealimentare (cu 0,3% mom) si servicii (cu 0,9% mom). Componenta core (non-volatila) a crescut cu 0,35% mom. Comparativ cu iunie 2012 inflatia s-a situat la 5,37%, in accelerare usoara raportat la mai (5,32% an/an): preturile la alimente au crescut cu 5,76% an/an, in timp ce preturile la marfuri nealimentare si la servicii s-au majorat cu 5,84% an/an, respectiv 3,53% an/an. In primul semestru al anului inflatia s-a situat la 5,48% an/an, confirmand scenariul central de previziunile de la Rapoartele Macroeconomice.

La sedinta de politica monetara din iulie banca centrala a redus dobanda de politica monetara cu 0,25% la 5%, cel mai redus nivel din perioada post-decembrista. Pe de alta parte, Banca Nationala a Romaniei a mentinut ratele rezervelor minime obligatorii aplicabile pasivelor institutiilor de credit la 15% (pentru RON), respectiv 20% (pentru valuta). Deciziile de politica monetara nu au surprins scenariul central de previziune.

Conform comunicatului Sedintei de politica monetara inflatia va intra in intervalul tinta al BNR (+- 2,5% an/an) in a doua jumatate a anului curent (incepand cu lunile septembrie/octombrie). De altfel, inflatia CORE2 a decelerat in ultimele luni, de la 3,25% an/an in decembrie la 2,66% an/an in mai. Cu toate acestea, banca centrala atrage atentia cu privire la persistenta riscurilor pentru evolutia inflatiei pe termen scurt: volatilitatea fluxurilor de capital, persistenta rigiditatilor structurale in economia interna.

In ceea ce priveste activitatea economica, Banca Nationala remarca dinamica cererii externe cu efecte de spill-over in prima jumatate a anului. Pe de alta parte, banca centrala subliniaza climatul dificil din sfera creditarii, dar si intensificarea volatilitatii pe piata valutara (in mai si iunie).

Date fiind cele de mai sus, BNR este pregatita pentru noi reduceri ale dobanzii de politica monetara in a doua jumatate a anului curent, insa concretizarea acestora este dependenta de evolutiile climatului macro-financiar extern si intern: “…BNR va monitoriza atent evolutiile interne si ale mediului economic international, astfel incat, prin ajustarea treptata a conduitei politicii monetare si utilizarea adecvata a instrumentelor de care dispune, sa asigure stabilitatea preturilor pe termen mediu si stabilitatea financiara …”.

In cadrul Briefing-ului de Presa Guvernatorul Isarescu s-a referit la previziunile de decelerare a inflatiei in a doua jumatate a anului curent, dar a accentuat si importanta incheierii unui nou acord cu institutiile financiare internationale (important pentru conservarea stabilitatii macro-financiare si pentru continuitatea reformelor structurale).

Scenariul central

Pentru inflatie am mentinut scenariul central de previziune elaborat in cadrul Raportului Macroeconomic din iulie: presiunile inflationiste vor decelera in a doua jumatate a anului curent, inflatia urmand sa inregistreze un minim local de 2,9% an/an in septembrie (pe masura incorporarii recoltei agricole) (considerand Indicele Armonizat al Preturilor de Consum). Ulterior, inflatia ar putea accelera la 3,3% an/an in decembrie. Astfel, per ansamblu, pentru 2013 previzionez o inflatie medie de 4% an/an, in accelerare de la 3,4% an/an in 2012.

In ceea ce priveste deciziile de politica monetara, BNR ar putea reduce dobanda de referinta cu 0,25% de doua ori in ultimele 3 sedinte de politica monetara programate pentru acest an: date fiind evolutiile recente ale indicatorilor macro-financiari externi si interni este ridicata probabilitatea unei astfel de decizii la sedinta din luna august. De altfel, in cadrul sedintei de politica monetara din luna mai banca centrala a semnalat ca este pregatita sa reduca dobanda de politica monetara pana la 4,25% in primavara anului viitor. Cu toate acestea, cadenta acestor decizii este determinata de evolutia perspectivelor cu privire la stabilitatea preturilor si la stabilitatea financiara.

Economia Online va propune revista presei economice din Romania

Economia Online va propune revista presei economice din Romania

Leave a Reply